РЫНОК ОБЛИГАЦИЙ КИТАЯ

АЛЬТЕРНАТИВНЫЙ ЦЕНТР ЛИКВИДНОСТИ

Китайский материковый рынок облигаций, размер которого в октябре 2020 г. достиг 114.4 триллионов юаней (1355 трлн руб.) – второй крупнейший в мире рынок после рынка облигаций США, при этом в настоящее время доля иностранного владения китайскими облигациями, как и доля юаневых инструментов в международных валютных резервах остаются на низком уровне.

В последние годы это также один из немногих крупных облигационных рынков, предлагающих заметную положительную реальную доходность на фоне околонулевых реальных процентных ставок во многих других странах. Китайский рынок привлекателен также сравнительно низкой корреляцией с прочими мировыми рынками и, следовательно, уникальными диверсификационными возможностями.

Перспективы рынка также повышает последовательная политика правительства КНР по либерализации доступа для иностранного капитала, а также ожидания по среднесрочному росту аллокации глобального институционального капитала в материковые облигационные инструменты, подкрепляемого включением их в наиболее отслеживаемые индексы, с постепенным увеличением их относительного веса.

И наконец, дополнительные возможности предоставляют для иностранных инвесторов средне- и долгосрочные перспективы роста интернационализации и глобального спроса на китайскую валюту RMB/CNY, которая демонстрирует сравнительно низкую волатильность обменного курса к основным мировым валютам.

В настоящее время непросто найти облигационные рынки, которые предлагали бы одновременно низкую волатильность, глубину и объем, высокую ликвидность и положительную реальную доходность. Главная проблема, не позволявшая включить китайские инвестиционные инструменты в состав своего портфеля все последние десятилетия – сложности с получением доступа к материковому рынку капитала.

В последние годы Китай провел ряд реформ по повышению открытости внутреннего облигационного рынка как для иностранных инвесторов, так и для эмитентов. Последний пакет реформ был объявлен в конце сентября 2020, и вступил в действие 1 ноября 2020. Были упрощены процедуры и требования по получению объединенной лицензии QFII/RQFII, иностранным инвесторам был предоставлен доступ к финансовым и товарным деривативам, акциям на третьей материковой бирже, маржинальной торговле и коротким продажам, материковым хедж-фондам и сделкам репо.

В результате на материковые облигации нарастает глобальный спрос, возникают новые возможности доступа и формируется инвестиционная инфраструктура для иностранных инвесторов, растут потоки инвестиционного капитала и доля облигаций во владении иностранцами.

СТРУКТУРА РЫНКА

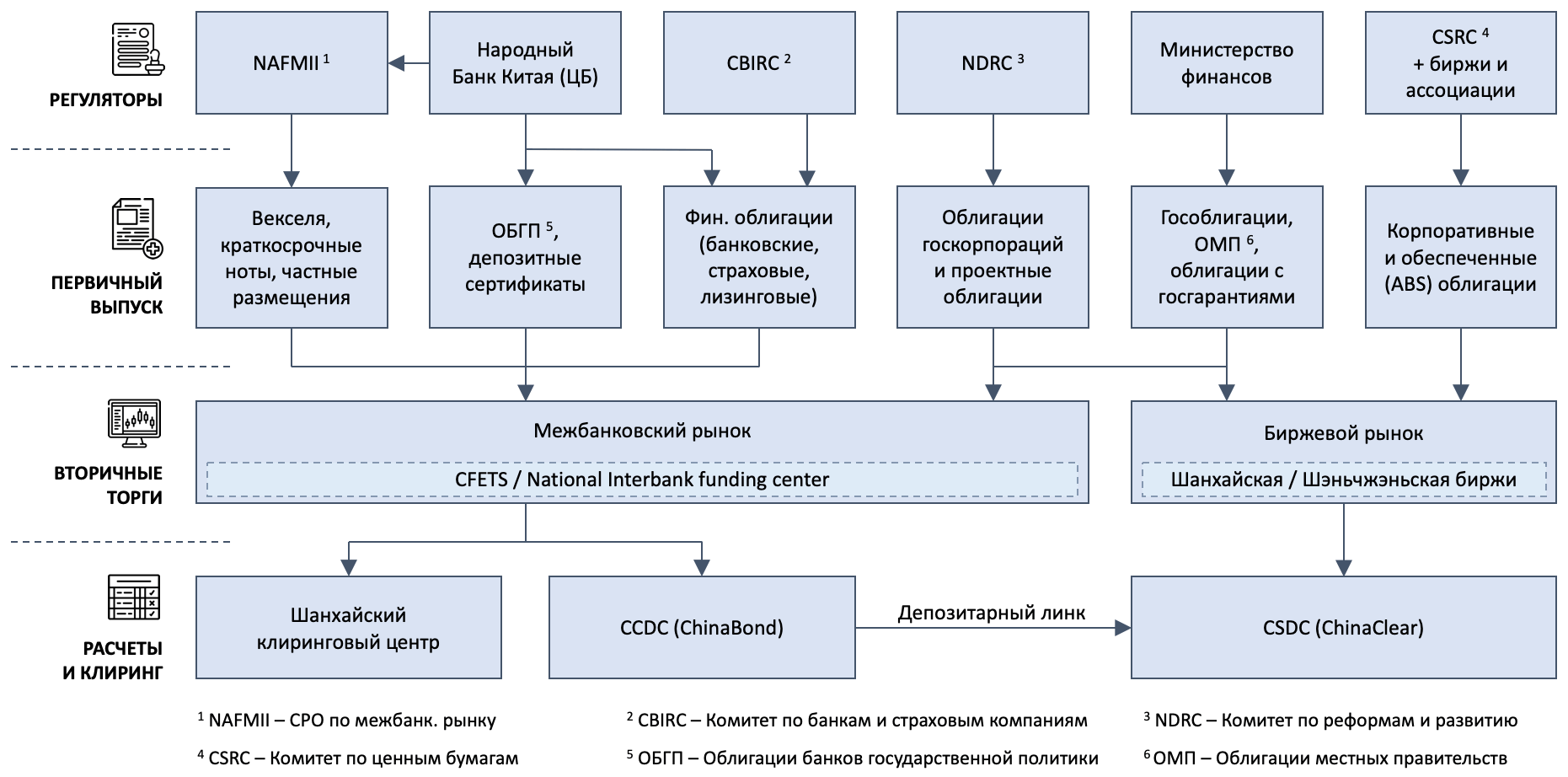

В отличие от России, в Китае выстроена сложная сеть регулирующих органов, сфера ответственности и полномочия которых в некоторых случаях пересекаются, таким образом для некоторых инвестиционных рынков/продуктов/категорий инвесторов и эмитентов может одновременно действовать регулирование двух и более регулирующих органов.

Регулированием рынка облигаций занимается значительное число различных государственных организаций, начиная с Народного Банка Китая (ЦБ КНР), свою роль выполняют также центральные депозитарии и СРО.

| Категории облигации | Баланс, млрд CNY | Доля |

|---|---|---|

| Корпоративные | 27 639,1 | 24,15% |

| Местных правительств | 26 080,2 | 22,79% |

| Центрального правительства | 21 431,4 | 18,73% |

| Банков гос. политики | 18 047,4 | 15,77% |

| Депозитные сертификаты | 11 105,6 | 9,70% |

| Банковские | 5 661,7 | 4,95% |

| ABS / MBS | 1 973,0 | 1,72% |

| Небанковские фин. организации | 1 111,6 | 0,97% |

| Иностранные | 169,5 | 0,15% |

| Прочие | 1 216,4 | 1,06% |

| Всего | 114 436,0 | 100,0% |

Основные торговые площадки рынка облигаций материкового КНР

Внебиржевой рынок

(China Interbank Bond Market, CIBM)

(Counter Market)

Биржевой рынок

(Shanghai Stock Exchange, SSE)

(Shenzhen Stock Exchange, SZSE)

Материковые облигации по срокам погашения (конец 2019 г)

| 48,71% < 1 г |

13,91% 1-2 г |

13,29% 2-3 г |

7,4% 3-4 г |

7,11% 4-5 л |

2,75% 6-7 л |

| 2,32% 5-6 л | |||||

| 1,92% > 10 л | |||||

| 1,31% 7-8 л | |||||

| 1,28% 9-10 л |

| 48,71% < 1 г |

||||

| 13,91% 1-2 г |

13,29% 2-3 г |

7,4% 3-4 г |

7,11% 4-5 л |

2,75% 6-7 л |

| 2,32% 5-6 л | ||||

| 1,92% > 10 л | ||||

| 1,31% 7-8 л | ||||

| 1,28% 9-10 л | ||||

ИНОСТРАННЫЕ ИНВЕСТИЦИИ

Правительство и регулирующие органы КНР проводят политику постепенной либерализации регулирования внутренних рынков капитала КНР, в том числе в части доступа к рынкам для иностранных инвесторов и профессиональных участников рынка.

Важной поддержкой на этом пути стало включение юаня в октябре 2016 г. в корзину валют «SDR» Международного Валютного Фонда, с долей в размере 10.92%, а также запуск инвестиционного канала с Гонконгом «Bond Connect», в результате чего заметно выросло проникновение иностранного капитала на рынок китайских облигаций.

Объем (трлн RMB) и доля (линия, %) иностранных инвесторов в облигациях Китая

Иностранное владение государственными облигациями КНР

и суверенные фонды

банки

инвесторы

ПАНДА ОБЛИГАЦИИ

Облигации «Panda bonds» (юаневые материковые облигации иностранного эмитента) были впервые выпущены в октябре 2005 года Международной Финансовой Корпорацией и Азиатским Банком Развития, но реальная эмиссионная активность началась лишь после постепенной либерализации регулирования, в середине 2010-х.

Панда-бонды можно выпускать как на CIBM, так и на биржевом рынке.

Компания РУСАЛ стала первой некитайской компанией, зарегистрировавшей в 2017 г. программу Панда-бондов общим размером 10 млрд юаней на Шанхайской бирже. В рамках этой программы, компания разместила два 3-летних транша на 1 млрд и 0.5 млрд юаней.

Панда-облигации в обращении, в разбивке по категориям эмитентов

2016

2017

2018

30 СЕНТ 2019

Недвижимость Прочие корпорации Финансовые Суверенные Наднациональные

РЕЙТИНГИ

Кредитные рейтинги в Китае могут присваивать как более 20 местных агентств, так и крупнейшие международные, которым лишь недавно было разрешено оказывать услуги в материковой части Китая в рамках «торговой сделки» между КНР и США.

Внутренние китайские рейтинги от местных рейтинговых агентств выдаются на основании местных стандартов и поэтому существенно отличаются от рейтингов международных РА, как правило в лучшую сторону.

Международные суверенные рейтинги КНР

S&P через местную дочернюю компанию S&P Global (China) Ratings в январе 2019 первой получило от ЦБ КНР и NAFMII лицензию класса А, которая позволяет осуществлять все виды деятельности по присвоению кредитных рейтингов на межбанковском рынке, и в июле того же года опубликовала свой первый китайский местный рейтинг: ААА для ICBC Financial Leasing.

Fitch вышла из акционерного состава одного из лидирующих агентств, Lianhe, и в мае 2020 получила от ЦБ КНР и NAFMII лицензию класса B для своей дочерней компании, Fitch (China) Bohua Credit Ratings.

Moody’s владеет миноритарной долей в другом крупнейшем рейтинговом агентстве Chengxin, которое занимает крупнейшую долю рынка в Китае, и пока не объявляло о планах создания независимого дочернего местного агентства.